Scenario 2: Multi-Agent Credit Decisioning Platform

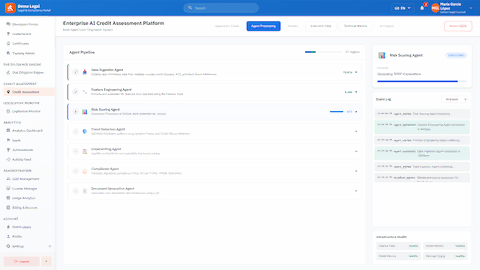

The Enterprise AI Credit Assessment Digital Worker implements a Fortune 500-grade multi-agent credit decisioning pipeline that processes loan applications through seven specialized AI agents in a coordinated workflow. The system begins with Data Ingestion connecting to credit bureaus (Experian, Equifax, TransUnion) and KYC providers to retrieve credit reports, verify identity, and normalize data. Feature Engineering then computes 147 credit risk features using a Feast Feature Store including credit utilization ratios, debt-to-income calculations, behavioral patterns, and payment velocity metrics. The Risk Scoring agent loads ML models (CreditRisk-XGBoost-Ensemble v3.2.1) from MLflow registry and runs inference generating probability of default, risk tier classification (Super Prime, Prime, Near Prime, Subprime, Deep Subprime), and SHAP explainability values. Parallel to risk scoring, the Fraud Detection agent runs Isolation Forest and Graph Neural Network models performing velocity checks, identity verification, device risk scoring, and behavioral analysis to detect synthetic identity fraud and suspicious patterns. The Underwriting agent applies 156 policy rules evaluating credit policies (minimum score 620, maximum DTI 43%), calculating risk-based pricing with base rate and risk premium, and generating approval/decline/manual review decisions with confidence scores. The Compliance agent validates against TILA, ECOA, FCRA requirements, performs fair lending analysis for disparate impact, and generates required disclosures and adverse action notices. Finally, the Document Generation agent uses Claude 3.5 Sonnet (Legal Fine-tuned) to create loan agreements, promissory notes, TILA disclosures, or decline letters with proper legal language. The system provides comprehensive decision reports including Economic Indicators (Fed Funds Rate, unemployment, inflation, GDP, consumer confidence), Market Sentiment analysis, ESG Risk Assessment, Alternative Data Insights (bank transactions, utility payments, rent history, digital footprint), and AI-generated autonomous recommendations. Agent collaboration sessions show multi-agent consensus building with voting, dissent tracking, and final verdicts.

7 AI agents · 13 integrations

Part of Nexgile LexAgents Nexus

Worker ID: Enterprise AI Credit Assessment

Problem Statement

The challenge addressed

Solution Architecture

AI orchestration approach

Agent Pipeline - Real-time credit assessment with seven AI agents

Credit Decision - Approved loan with risk assessment and compliance

Executive Dashboard - Platform performance and ML model metrics

AI Insights - Decision analysis with key recommendations

AI Agents

Specialized autonomous agents working in coordination

Credit Bureau & KYC Integration Specialist

Loan applications require data from multiple external sources (credit bureaus, KYC providers) in different formats. Manual data collection is slow, error-prone, and creates inconsistent applicant profiles. Missing or incorrect data leads to poor underwriting decisions.

Core Logic

The Data Ingestion Agent orchestrates connections to multiple credit bureaus (Experian, Equifax, TransUnion) via APIs to retrieve comprehensive credit reports including payment history, account details, and credit scores. It integrates with KYC providers for identity verification, validating applicant name, employer, and address against authoritative sources. The agent performs data normalization to standardize formats across sources, applies PII tokenization for SSN and sensitive data protection, validates data completeness checking for missing fields, and produces unified applicant profiles ready for feature engineering. Reasoning traces show step-by-step progress: initiating data collection, pulling credit reports, performing KYC verification, and completing data normalization.

ML Feature Computation Specialist

Raw applicant data must be transformed into meaningful features for ML models. Computing 147+ credit risk features consistently requires specialized infrastructure. Manual feature engineering is inconsistent and cannot scale to real-time decisioning requirements.

Core Logic

The Feature Engineering Agent connects to Feast Feature Store to load standardized feature definitions from the credit_risk_v3 feature set containing 147 features. It computes credit features including credit utilization percentage, debt-to-income ratio, and payment velocity metrics. Behavioral features analyze application source patterns, session duration, and form completion rates. The agent applies feature versioning (v3.2.1) to ensure model compatibility, handles missing value imputation with documented strategies, assembles final feature vectors for model inference, and validates feature values against expected ranges. Reasoning traces demonstrate: loading feature definitions, computing credit features with specific calculations, computing behavioral features from application metadata, and assembling validated feature vectors.

ML Model Inference Specialist

Credit risk assessment requires sophisticated ML models trained on millions of historical applications. Running ensemble models at scale with proper versioning, monitoring, and explainability is technically challenging. Models must produce not just predictions but also confidence intervals and feature attributions for regulatory compliance.

Core Logic

The Risk Scoring Agent loads production ML models (CreditRisk-XGBoost-Ensemble v3.2.1) from MLflow model registry, fetching from mlflow://models/credit-risk/production. It runs ensemble inference combining XGBoost and LightGBM predictions with weighted averaging. The agent calculates probability of default with confidence intervals, assigns risk tier classification (Super Prime for 740+, Prime for 670+, Near Prime for 620+, Subprime for 580+, Deep Subprime below 580), generates SHAP explanations computing feature importance percentages (Credit Score 35%, DTI Ratio 22%, Employment Tenure 15%, etc.), and produces model explainability data for regulatory compliance. Risk assessment output includes risk tier, probability of default, expected loss calculation, risk score (0-100), FICO-style breakdown of contributing factors, and model version with confidence intervals.

Anomaly & Fraud Pattern Specialist

Fraud costs financial institutions billions annually. Synthetic identity fraud, application fraud, and identity theft are increasingly sophisticated. Traditional rule-based systems miss novel fraud patterns while generating excessive false positives that create friction for legitimate applicants.

Core Logic

The Fraud Detection Agent runs in parallel with Risk Scoring to minimize latency. It loads Isolation Forest models for outlier detection and Graph Neural Networks for relationship pattern analysis. The agent performs velocity checks tracking applications per day, same-device applications, and IP risk scores (detecting VPN/proxy usage). Identity verification scoring validates consistency of applicant information across sources. Device risk scoring analyzes device fingerprints for suspicious patterns. Behavioral scoring evaluates application completion patterns against normal distributions. The agent detects and flags suspicious patterns including synthetic identity indicators (credit file inconsistent with claimed history), VPN/proxy usage, thin credit files with high income claims, and application velocity anomalies. Output includes fraud risk level (CRITICAL to MINIMAL), fraud score (0-100), anomaly score, detailed pattern descriptions with confidence levels, and detection method attribution.

Credit Policy & Decisioning Specialist

Credit decisions must balance risk management with business growth while maintaining consistency across thousands of daily applications. Manual underwriting is slow, subjective, and cannot apply complex policy rules consistently. Pricing must reflect risk accurately while remaining competitive.

Core Logic

The Underwriting Agent loads the credit policy rules engine with 156 active rules from policy version 2024-Q4. It evaluates credit policies against defined thresholds: Credit Score vs 620 minimum, DTI ratio vs 43% maximum, Annual Income vs $24,000 minimum. The agent applies risk-based pricing calculation starting with 6.99% base rate and adding risk premium (0% for Super Prime, 2% for Prime, 4.5% for Near Prime, 7.5% for Subprime, 12% for Deep Subprime). It generates decision outcome (approved, declined, manual_review) with confidence percentage, calculates approved terms including approved amount, interest rate, term months, monthly payment, total interest, and total repayment. The agent produces decision explanations with primary decision factors and regulatory decline codes when applicable. Reasoning traces show: loading policy rules, evaluating credit policies with specific pass/fail results, calculating risk-based pricing breakdown, and making final decision with confidence.

Regulatory Compliance & Fair Lending Specialist

Financial institutions must comply with TILA (Truth in Lending Act), ECOA (Equal Credit Opportunity Act), FCRA (Fair Credit Reporting Act), and other regulations. Non-compliance results in regulatory penalties, lawsuits, and reputational damage. Proving fair lending practices requires systematic analysis and documentation.

Core Logic

The Compliance Agent initiates comprehensive compliance checks loading regulatory requirements for TILA, ECOA, and FCRA. It performs fair lending analysis checking for disparate impact by analyzing decisions across protected classes, validating statistical parity, and documenting disparate treatment prevention measures. The agent validates APR calculations per TILA requirements, ensures proper credit report authorization per FCRA, and generates required disclosures: for approvals - TILA Disclosure, Privacy Notice, Fee Schedule; for declines - Adverse Action Notice, Consumer Rights documentation. Adverse action notices include notice type, primary and secondary decline reasons with regulatory codes (e.g., FCRA-615), credit bureau identification, credit score with score range context, complete consumer rights list, and appeal process instructions. Reasoning traces demonstrate: initiating compliance checks, performing fair lending analysis with pass results, validating regulatory requirements, and generating appropriate disclosures.

Legal Document Creation Specialist

Creating legally compliant loan documents requires precise language, proper disclosures, and jurisdiction-specific requirements. Manual document preparation is slow and error-prone. Documents must be ready for digital signature and immediate delivery to maintain customer experience.

Core Logic

The Document Generation Agent loads Claude 3.5 Sonnet (Legal Fine-tuned) for document creation with 12 legal templates specific to US Federal jurisdiction. For approvals, it generates Loan Agreement, Promissory Note, and TILA Disclosure documents with all required terms, conditions, and disclosures. For declines, it generates Decision Letter, Adverse Action Notice, and Appeal Instructions with proper regulatory language. The agent performs AI-assisted legal review validating language compliance, required disclosure completeness, and signature block configuration. Final document assembly produces PDF documents ready for digital signature with delivery via Email and Portal. Reasoning traces show: loading document templates, generating appropriate documents based on decision outcome, performing legal review validation, and finalizing document package for delivery.

Technical Details

Worker Overview

Technical specifications, architecture, and interface preview

System Overview

Technical documentation

The Enterprise AI Credit Assessment system provides real-time loan application processing with full observability. The application flow begins at the Intake Screen where users can select from sample applicants representing different scenarios: Sarah Johnson (Prime borrower, expected approval), David Chen (Subprime, high DTI, expected decline), Maria Garcia (Near Prime, expected approval with conditions), and Robert Smith (Fraud risk, expected fraud detection). Each sample applicant includes complete loan application data: personal information, employment details (status, employer, job title, years, annual income), loan request (amount, purpose, term), housing information, and credit profile (score, existing debts, bankruptcy history). The Processing Screen displays real-time visualization of the agent pipeline execution with a dependency graph showing parallel execution capabilities (Risk Scoring and Fraud Detection run simultaneously), LLM-style reasoning traces for each agent showing step-by-step thinking with data accessed and conclusions reached, progress indicators and timing metrics, and event log with filtering by type (all, errors, decisions, compliance). The Results Screen presents the Decision Outcome with color-coded status (approved in green, declined in red, manual review in yellow), confidence score percentage, and Risk Assessment including risk tier badge, probability of default, expected loss calculation, risk score (0-100), and FICO-style breakdown (payment history, credit utilization, credit age, credit mix, new credit impacts) with financial ratios (DTI, LTI, PTI). Fraud Analysis shows fraud risk level with severity indicator, fraud score, anomaly score, velocity check results, identity verification score, device risk score, and detected suspicious patterns with descriptions. Approved Terms (when applicable) display approved amount, interest rate (APR) with base rate and risk premium breakdown, term months, monthly payment, total interest, and total repayment. For declines, Adverse Action notices include primary decline reasons with regulatory codes, credit bureau used, credit score with range context, consumer rights list, and appeal process instructions. Explainability features show feature importance with SHAP values and percentage contributions, key factors (positive/negative) with improvement suggestions, what-if scenarios suggesting potential outcome changes, and plain language model explanation. The Executive Dashboard provides comprehensive reporting including economic context (Fed Funds Rate trends, unemployment, inflation, GDP, consumer confidence, housing index, credit spread, VIX, economic outlook), market sentiment analysis, ESG risk assessment (environmental, social, governance scores with climate risk factors), and alternative data insights (bank transaction analysis, utility payment history, rent payment history, digital footprint scores).

Tech Stack

What this worker runs on

RxJS with BehaviorSubjects for workflow state management

TypeScript with comprehensive type definitions for credit models (1150+ lines)

Mock data service simulating real infrastructure (Feature Store, Model Registry, Vector DB, Message Queue, Circuit Breakers)

Workflow service implementing DAG-based execution with parallel agent support

Sample applicant data with expected outcomes for demonstration

Infrastructure status monitoring (health checks, latency, version tracking)

System metrics tracking (throughput, latency percentiles p50/p95/p99, success rates, decision distribution)

Agent performance metrics (avg/min/max latency, success rate, throughput, error count)

Kubernetes-style deployment status with pod health, replicas, and resource utilization

Distributed tracing with span IDs, operation names, tags, and logs

Security audit dashboard with vulnerability counts, encryption status, access controls

Model drift metrics for monitoring ML model performance degradation

Data quality metrics (completeness, accuracy, consistency, timeliness, validity, uniqueness)

Architecture Diagram

System flow visualization